【相続】投資用不動産・相続で行うべき7ステップ!注意点や節税対策も!

投 稿 日 2024年4月18日

最終更新日 2025年7月12日

ご両親などから投資用不動産を相続した際は、正しい手順でさまざまな手続きを行うことが必要です。正式な手続きを経れば、晴れて「大家さん」として投資用不動産の運用が始まります。

しかし、相続してからの段取りが分からず放置していると、相続人とトラブルになったり余計な税金が必要になったりするため、注意が必要です。

そこでこの記事は「相続登記義務化の概要」「投資用不動産を相続した際に行う流れ」「相続登記の注意点」「投資用不動産が相続税対策になる理由」を詳しく解説します。投資用不動産を相続したものの、何から初めていいか分からず悩んでいる人は、ぜひ参考にしてみてください。

相続登記はすでに義務化されている!

投資用不動産を相続する際には「相続登記」を行います。相続登記とは、亡くなった人(被相続人)が所有している土地や建物などの不動産名義を、遺産を引き継いだ人(相続人)へ変更する手続きのことです。

これまで相続登記は任意でしたが、令和6年4月1日からは相続した際の登記は義務となっています。相続登記のルールは以下の通りです。

- 相続により不動産を取得してから3年以内に行う

- 遺産分割※で不動産を取得してから3年以内に行う

このルールに違反した場合は、行政機関から10万円以内の過料が課せられるため注意しましょう。なお、正当理由(相続人の数が異常に多く、戸籍謄本などの書類取得や連絡に多くの時間が必要なときなど)がある場合は、過料の対象外となります。

※遺産分割・・・共同相続人で遺産を分けること。遺産の分け方を話し合うことを「遺産分割協議」という。

参考資料:東京法務局

投資用不動産の相続で行う7つのステップ

ここでは、投資用不動産を相続した際の流れを、7つのステップに分けて解説します。この流れを把握しておけば、投資用不動産の相続がスムーズになります。

ステップ1. 投資用不動産の相続人を決める

投資用不動産の相続人は、遺言書の有無によって決定方法が異なります。- 遺言書がある場合・・・遺言内容により相続人が決まっている

- 遺言書がない場合・・・相続人で協議(遺産分割協議)して引き継ぐ人を決める

遺言書は被相続人の意思による相続人の指定になるため、遺言内容によって相続人はすでに決まっています。

しかし遺言書がない場合は、相続人全員で「投資用不動産を誰のものにするのか」という話し合いが必要です。

ステップ2. 相続登記完了までの家賃配分を決めておく

相続登記が完了するまでの間は、物件の入居者から毎月家賃が支払われます。相続登記が完了するまでは、被相続人の口座へ振り込まれていくため、家賃収入を誰が引き継ぐのかを決めておきましょう。

なお相続人同士の協議がまとまれば、相続してから相続登記が完了するまでの家賃収入を自由に分けられます。 しかし、相続人同士でトラブルになる恐れがあるため、法定相続の割合で分けておくのがおすすめです。

※法定相続・・・民法で定められた相続人のこと。配偶者や子どもなどの血族が該当する。

ステップ3. 所有権を変更する

投資用不動産を引き継ぐ人が決定したら、所有権の名義変更を行います。変更手続きは自分でもできますが、登記の専門家である「司法書士」に依頼するのが安心です。

相続による所有権の変更手続きの費用相場は、およそ7〜15万円といわれています。なお登記手続きには、遺言書や遺産分割協議書が必要です。

司法書士なら、登記手続きまでをワンストップで行ってくれるため、遺言書や遺産分割協議書の作成も依頼できます。相続登記に必要な書類の詳細は、法務局のサイトを参考にしてみてください。

参考資料:法務局|相続による所有権移転の申請に必要な書類とその入手先等

ステップ4. 家賃収入の準確定申告を行う

投資用不動産を相続する場合には、家賃収入の「準確定申告」を忘れないようにしましょう。「準確定申告」とは、相続人が代理で確定申告を行うことで、以下のルールがあります。

- 被相続人が亡くなった年の1月1日から死亡日までの所得を確定申告すること

- 相続開始があったことを知った日の翌日から4ヶ月以内に行うこと

- 相続人が複数人の場合は連署により準確定申告書類を提出すること

本来は、投資用不動産の所有者が確定申告を行います。しかしすでに亡くなっているため、相続人による準確定申告が必要です。

通常の確定申告とは手続きの方法が異なるため、しっかり覚えておきましょう。

参考資料:国税局|納税者が死亡したときの確定申告(準確定申告)ステップ5. 相続税を納める

投資用不動産の価値に応じて、相続税を納めます。「申告手続き」と「納税」ともに、相続が始まったことを知った日の翌日から10ヶ月以内に行うことが必要です。 相続税の納税額は、相続する投資用不動産の価値が「基礎控除額」を超えている場合に発生します。

相続税の計算方法

基礎控除の計算は以下の通りです。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

たとえば、配偶者と子どもが2人の場合は以下の計算になります。

3,000万円 + 600万円 × 3 = 4,800万円

この場合、投資用不動産の評価額が4,800万円を超える場合に、相続税が発生します。

投資用不動産の課税遺産総額(基礎控除を差し引いた額)が5,000万円の場合の相続税を、以下の速算表を元に計算してみましょう。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

| 配偶者にかかる相続税 | 2,500万円 × 15% - 50万円 = 325万円 |

| 子どもにかかる相続税 | 1,250万円 × 15% - 50万円 = 137.5万円 |

| 子どもにかかる相続税 | 1,250万円 × 15% - 50万円 = 137.5万円 |

※配偶者の法定相続分が2分の1、子どもの法定相続分が4分の1ずつで計算

この場合、3人合計で600万円の相続税がかかります。相続する投資用不動産の課税遺産総額が高いほど相続税も比例して高くなるため、知っておきましょう。

ステップ6. 入居者(管理会社)に報告する

投資用不動産を相続した際には、入居者に「貸主変更」の報告を行いましょう。不動産会社に物件管理を依頼している場合は、管理会社にも行います。

報告の際は「賃貸人変更通知書」などの書面を作成してお渡しする事がおすすめです。書面には、以下の内容を入れ込むようにしましょう。

- 新貸主の家賃振込先

- 新貸主の氏名

- 新貸主の住所

- 新貸主の電話番号

新貸主の情報を知らせておくことで、貸主変更後の家賃振り込みやトラブル時の連絡などがスムーズにできます。入居者や管理会社に安心してもらうために、細やかな気づかいや配慮が大切です。

ステップ7. 売却を視野に入れる

ここまでのステップが終われば、投資用不動産の相続に関する手続きはすべて完了です。引き続き、不動産会社に物件の管理を任せて賃貸業を運用していく方法もあります。

しかし、不動産投資には空室や修繕などの「リスク」が伴います。築年数が古い建物であれば、多額の修繕費用が定期的に必要になる恐れも視野に入れなくてはいけません。

このようなリスクから逃れたい人は、投資用不動産の売却を検討するのもおすすめです。売却したお金を生活費に充てたり、新たな不動産に投資できたり、お金の使い道の幅が広がります。

投資用不動産の売却に関しては「投資用不動産専門の不動産会社」に相談してみるのがおすすめです。

SAKURA投資 無料査定へ投資用不動産を相続する際の4つの注意点

ここでは、投資用不動産を相続する際の注意点を4つ解説します。他の相続人との良好な関係性を保ちながら投資用不動産をうまく活用していくために、注意点をしっかり覚えておきましょう。

遺産分割で揉めないようにする

投資用不動産を相続する場合「誰が相続人になるのか」という問題でトラブルになりがちです。さらに投資用不動産は現金と違い「均等に分割する」のが難しいため、引き継がれなかった相続人の中には、不公平に感じる人もいます。

そのため、以下の2つの方法を検討しましょう。

- 売却して現金化したうえで配分する

- 不動産の数を均等に分ける

売却して現金に変えれば均等に分けやすいですが、相続する投資用不動産が複数ある場合は、物件数と相続人の数を均等に分けるようにしましょう。たとえば、投資用不動産が3つある場合は、以下の分け方がおすすめです。

| 不動産A | 配偶者 |

| 不動産B | 長男 |

| 不動産C | 次男 |

遺産分割協議で揉めないようにするためには、お互いの意見をしっかり聞き入れたうえで、遺産の配分を決めることが重要です。

相続人同士の売却意思を確認しておく

投資用不動産を相続する際に、1人の単独所有ではなく複数人で共有所有する場合には注意が必要です。相続人のうちの1人でも売却する意思がなければ、勝手に処分できません。

遺産分割協議の際には、相続した投資用不動産を売却する予定があることを相続人に伝えておきましょう。その段階で反対する相続人がいたら、遺産分割の内容を再度協議することが必要です。

賃貸業の経営者としての自覚を持つ

投資用不動産を相続後も賃貸業として運用する場合、経営者としての自覚を持つ必要があります。賃貸業で直面する「あらゆるリスク」を考慮して、安定経営させるための対策を講じなければいけないからです。

たとえば、以下のような対策が必要です。

| 空室対策 | ●リフォームで設備を新品に入れ替える |

| ●外壁や屋根をきれいに塗装する | |

| 家賃の滞納に対する対策 | ●滞納家賃を保証する「保証会社」へ加入する |

| ●家賃を支払える経済力がある入居者を見極める | |

| 修繕に対する対策 | ●定期的に物件のメンテナンスを行う |

賃貸業は、投資用不動産を経営することです。あらゆるリスクを把握したうえで、対策ができるような準備をしておきましょう。

収益性がなければ売却しにくい

空室が多い投資用不動産は、売却が困難になります。投資用不動産としての収益性がないため、運用しても赤字になるからです。

そのため、相続した投資用不動産の売却を検討している場合は、満室にしたうえで売り出すのがポイントです。いくらで売却できるのかを、投資用不動産専門の不動産会社にあらかじめ査定してもらいましょう。

SAKURA投資 無料査定へ投資用不動産が「相続税対策」になる2つの理由

投資用不動産を相続すれば、相続税対策として節税できるケースがあります。ここでは2つの理由を解説します。

相続税を決める基準となる「不動産評価額」が下がる

投資用不動産を相続すれば「相続税」がかかるケースが一般的です。相続税は「相続税評価額」に対して課税されます。

そしてアパートやマンションなどの投資用不動産は、相続税の課税評価額を抑えることが可能です。

たとえば、現金と不動産で相続したケースを比較すると以下のようになります。

- 8,000万円の現金→相続税評価額8,000万円に対する相続税

- 評価額8,000万円の不動産→相続税評価額約6,400万円に対する相続税

投資用不動産を売却する際には、実勢価格(相場価格)になります。しかし相続する場合の相続税評価額は、実勢価格の70〜80%です。

上記のケースでは評価額の差が約1,600万円もあるため、相続税を抑えることができます。

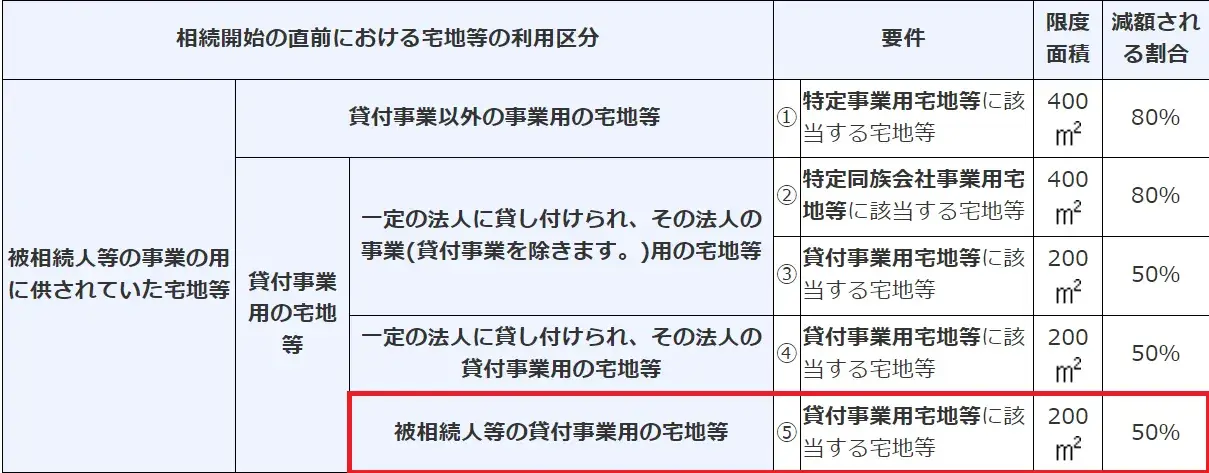

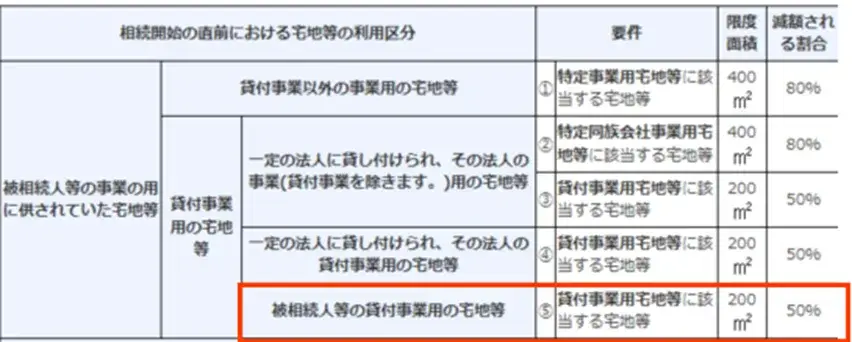

小規模宅地等の特例が適用になる

小規模宅地等の特例とは、相続などの不動産取得の際に、相続税評価額が最大で約8割減額されることです。居住用や事業用(アパートなど)の宅地に対して一定の面積まで適用されます。

たとえば、被相続人が所有していた評価額5,000万円宅地(400㎡)を利用した投資用不動産での計算例を見てみましょう。

- 5,000万円 ✖ 200㎡/400㎡ ✖ 50% = 1,250万円

上記の図の赤枠部分のように、投資用不動産の場合は敷地面積200㎡までの部分の評価額を50%にまで減額できるため、上記の計算になります。なお、200㎡を超える部分は通常の評価額です。

相続対策で投資用不動産を残しておけば、小規模宅地等の特例の利用により大幅に相続税を抑えられるためおすすめです。

参考資料:国税庁|相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)まとめ

令和6年4月1日からは相続登記が義務化されたため、速やかに手続きをする必要があります。投資用不動産を相続した際には相続人同士で話し合い、スムーズに対応できるようにしましょう。

また、相続した投資用不動産を売却したい人で他の共有者がいる場合は、あらかじめ売却意思について確認しておくことです。

投資用不動産の売却は、実績のある「投資用不動産専門の不動産会社」に相談するようにしましょう。投資用物件の売却に特化したSAKURA投資なら、お客様の事情に合わせたご提案や、複数の不動産会社への査定依頼などを取りまとめることが可能です。

ぜひ一度、お気軽にご相談ください。

SAKURAのお困り不動産相談所 無料査定へ